«Wir nutzen selektiv Chancen bei Aktien in der Schweiz und in den Schwellenländern.»

Daniel Lüchinger, Chief Investment Officer, erklärt im Interview mit Gabriela Conrad-Alig, Head Investment Communications, welche Chancen sich im aktuellen Umfeld ergeben und wie sich die GKB anlageseitig positioniert für die kommenden Monate.

Auf einen Blick

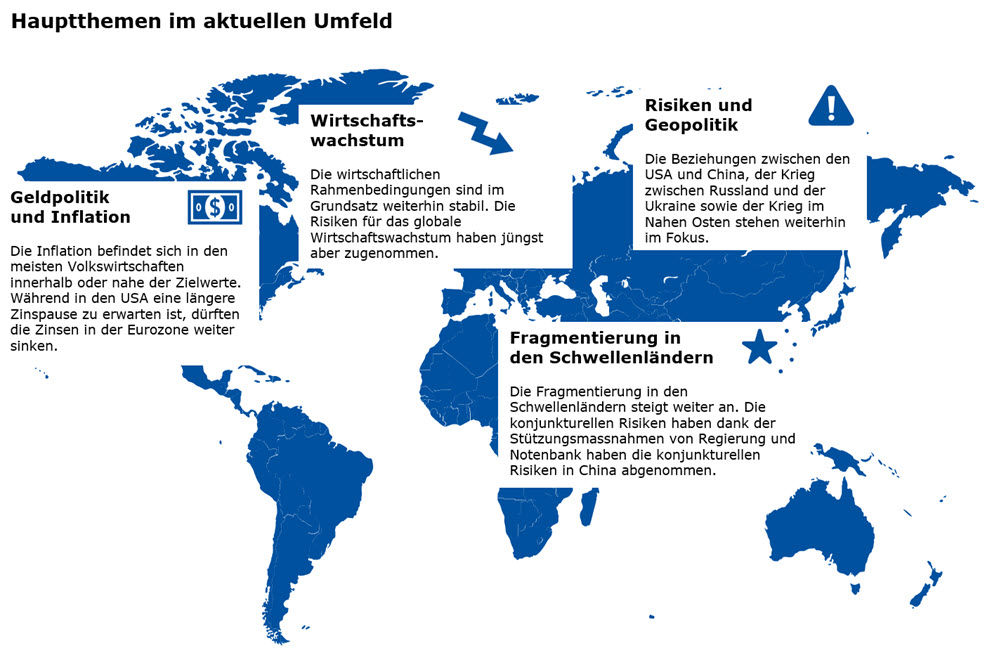

Die wirtschaftlichen Rahmenbedingungen sind weiterhin stabil. Die Risiken für das globale Wirtschaftswachstum haben jüngst jedoch zugenommen. Während die US-Wirtschaft trotz erster Anzeichen einer Verlangsamung sowie erhöhter Unsicherheiten aufgrund der Handelspolitik ihre Widerstandsfähigkeit beweist, kämpft die Eurozone nach wie vor mit geringem Wachstum. Die Inflation befindet sich in den meisten Volkswirtschaften weiterhin moderat über dem Zielband. Bei der Geldpolitik zeichnet sich eine zunehmende Divergenz ab: Während in den USA eine längere Zinspause zu erwarten ist, dürften die Leitzinsen in der Eurozone weiter sinken. In der Schweiz gehen wir davon aus, dass die SNB den Leitzins bei ihrer nächsten Sitzung im Juni unverändert belassen wird. Die Wahrscheinlichkeit für einen negativen Leitzins im laufenden Jahr hat sich zuletzt reduziert.

Wir sehen weiterhin bei Aktien mehr Chancen als auf der Obligationenseite und halten am Übergewicht der Aktienquote fest. Dabei nehmen wir selektiv Chancen wahr und verändern die relative Ausgestaltung der Aktienquote etwas weg von den USA, hin zu Europa und China. Aufgrund der verbesserten Aussichten für Schweizer Aktien (relative Bewertung, gute Positionierung der Unternehmen, defensive Charakteristika) erhöhen wir die Quote auf ein Übergewicht. Zudem sehen wir in chinesischen Technologieunternehmen eine neue Anlageopportunität. Diese weisen eine ebenso gute Gewinnentwicklung auf wie die grossen Nasdaq-Unternehmen, sind aber günstiger bewertet. Die Quote an Schwellenländer-Aktien wird daher leicht erhöht. Auf der anderen Seite sehen wir weniger positive Aussichten für globale Small Caps – insbesondere da die Zinsen länger als erwartet hoch bleiben könnten. Auch bei US-Aktien beobachten wir eine abnehmende Attraktivität, bei noch immer stattlichen Bewertungen. Aus diesem Grund reduzieren wir globale Small Caps Aktien sowie die Quote an globalen Aktien. Bei den Alternativen Anlagen setzen wir auf Diversifikation durch Immobilien Schweiz und Gold.

Aktuelle Lage

Die aktuellen Konjunktur- und Stimmungsindikatoren zeichnen ein überwiegend positives Bild der Weltwirtschaft, wobei sich deutliche regionale Unterschiede abzeichnen. Ein wichtiger Faktor, der die Konjunktur beeinflusst, ist die Inflation. Diese hat sich zuletzt nicht weiter zurückgebildet und liegt in den meisten Ländern noch leicht über dem von den Zentralbanken angestrebten Zielwert. Dies hat dazu geführt, dass die Erwartungen an baldige Zinssenkungen einen Dämpfer erlitten haben. Die Zentralbanken sind vorsichtig und wollen sicherstellen, dass die Inflation nachhaltig auf den Zielwert zurückkehrt, bevor sie die Zinsen senken.

In den

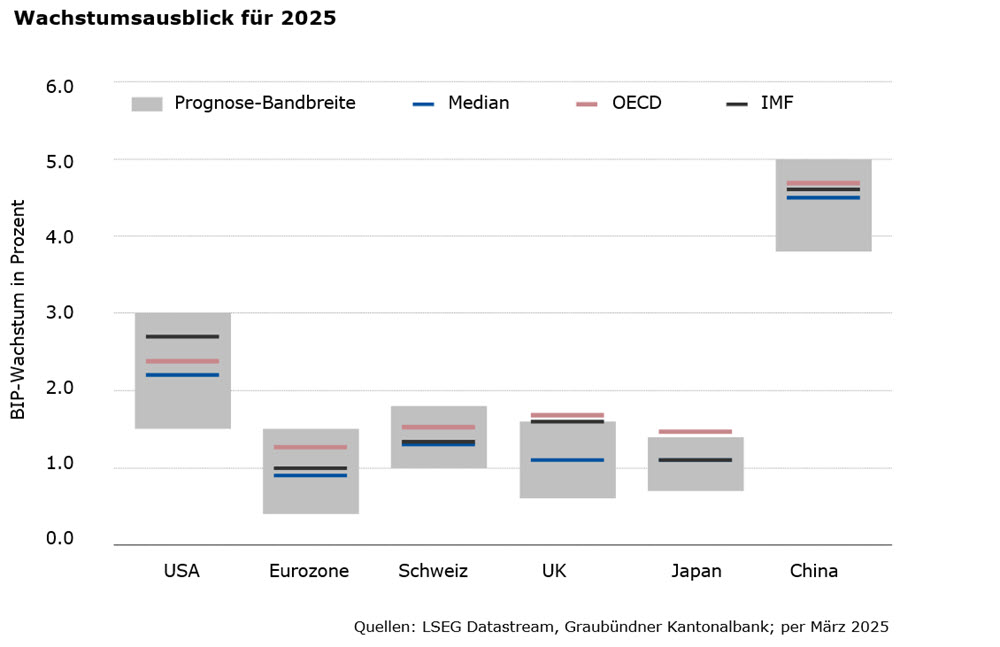

USA deuten die wichtigsten Indikatoren auf ein weiterhin robustes Wirtschaftswachstum hin. Schwächere Frühindikatoren sowie ein Anstieg des US-Handelsbilanzdefizits signalisieren allerdings eine leichte Abschwächung. Die unberechenbare Handelspolitik der Regierung sorgt zusätzlich für Verunsicherung. Obwohl die Anzeichen einer Konjunkturabkühlung in den USA aktuell unübersehbar sind, sehen wir das Risiko einer tiefen Rezession als gering an. Die Entwicklung im Privatkonsum bleibt entscheidend.

Im Gegensatz dazu präsentiert sich die Situation in der

Eurozone deutlich schwächer. In der Eurozone wird derzeit wenig konsumiert, und die Unternehmen halten sich mit Investitionen zurück. Dies deutet auf eine gewisse Unsicherheit und Vorsicht der Marktteilnehmer angesichts der konjunkturellen Aussichten hin. Die Europäische Zentralbank (EZB) könnte jedoch durch Zinssenkungen versuchen, die Wirtschaft anzukurbeln und positive Impulse zu setzen. Die Wachstumsschätzungen für die Eurozone haben sich zuletzt nicht gross verändert, wobei weiterhin regionale Unterschiede zwischen den einzelnen Ländern bestehen: Während einige ein moderates Wachstum verzeichnen, kämpfen andere mit Stagnation oder sogar leichten Rückgängen.

Die meisten Konjunkturindikatoren für die

Schweiz bewegen sich seit Monaten seitwärts und lassen auf eine moderate Konjunkturdynamik in den nächsten Monaten schliessen. Während der private Konsum dank der robusten Binnenwirtschaft eine wichtige Wachstumsstütze bleibt, belastet die Investitionsschwäche die hiesige Konjunktur. Trotz der niedrigen Inflation gehen wir nicht davon aus, dass die SNB den Leitzins in diesem Jahr ins Negative senken wird. Nach dem Entscheid im März dürfte die SNB eine abwartende Haltung einnehmen.

Mit den jüngsten Massnahmen von Regierung und Notenbank in

China zur Stützung des Wachstums und des Immobilienmarkts haben die konjunkturellen Abwärtsrisiken abgenommen. Tiefere Zinsen dürften sich positiv auf den Inlandkonsum in China auswirken. Die Fragmentierung in den Schwellenländern steigt indes weiter an.

Auf der geopolitischen Seite werden die Beziehungen zwischen den USA und China, der Krieg zwischen Russland und der Ukraine sowie der Krieg im Nahen Osten weiterhin im Fokus stehen. Die geopolitischen Risiken bleiben erhöht.

GKB Einschätzung

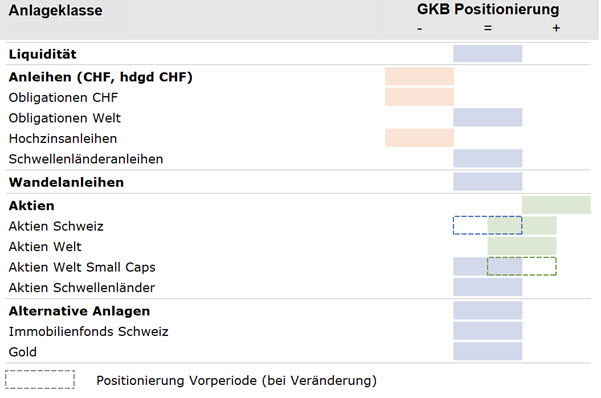

Obligationen: Die Kerninflationsrate in der Schweiz notiert mit 0.9% in der Mitte des SNB-Zielbandes. Der Aufwärtsdruck durch die privaten Dienstleistungen dürfte die nächsten Monate anhalten. Die Volatilität der Schweizer Franken Zinsen ist aber primär durch ausländische Treiber begründet. Die Schweizerische Nationalbank (SNB) hat die Zinsen im März erneut gesenkt. Durch den deutlich Renditeanstieg bei langen Laufzeiten sind CHF-Obligationen wieder attraktiver. In Europa haben die geplanten fiskalpolitischen Investitionen zu einem starken Anstieg der Zinsen geführt. Auf der anderen Seite könnte eine Eskalation im Handelsstreit mit den USA zu tieferen Zinsen führen. Damit haben die Unsicherheiten zugenommen. Durch die absolut tiefen Kreditaufschläge ist das Gewinnpotenzial von globalen Investment Grade- als auch High Yield-Anleihen begrenzt. Im aktuellen Umfeld ist von Kreditseite her mit leicht positiven Renditen zu rechnen. Insgesamt wird das Untergewicht auf Obligationenseite beibehalten.

Aktien: Unser Basisszenario zeigt für dieses Jahr keine US-Rezession an. Abschwächungszeichen sowie die restriktivere Fiskalpolitik belasten jedoch den US-Aktienmarkt und führen zu tektonischen Verschiebungen. Wir halten an der insgesamt übergewichteten Aktienquote fest, verändern aber die relative Positionierung etwas weg von den USA, hin zu Europa und China. Aufgrund fehlender relativer Stärke, sich abschwächender US-Konjunktur und politischer Unsicherheiten wird die Gewichtung von globalen Small Caps auf eine neutrale Gewichtung reduziert. Auf der anderen Seite erhöhen wir das Gewicht an Aktien Schweiz. Die Anlageopportunität im Gesundheitswesen (defensiver Baustein innerhalb Aktien Welt) wird beibehalten. Zudem sehen wir in chinesischen Technologieunternehmen eine neue Anlageopportunität, da diese eine ebenso gute Gewinnentwicklung aufweisen wie die grossen Nasdaq-Unternehmen, aber deutlich günstiger bewertet sind. Die Quote an Schwellenländer-Aktien wird somit ebenfalls leicht erhöht.

Alternative Anlagen: Schweizer Immobilien sind weiterhin gesucht als sicherer Hafen – auch wenn sie die Jahresgewinne in den letzten Tagen abgegeben haben. Das Agio liegt bei über 30 Prozent. Viele Immobilienfonds haben das freundliche Umfeld der letzten Monate genutzt, um sich am Kapitalmarkt zu bedienen. Das zusätzliche Angebot wurde gut vom Markt aufgenommen. Weiterhin schaffen es die Immobilienfonds, eine rund zwei Prozent höhere Dividende auszuschütten als 10-jährige Eidgenossen.

Gold bleibt weiterhin auf Höchstständen – der Trend sieht gut unterstützt aus. Dennoch wird bei Kursständen um 3'000 US-Dollar die Luft dünn und temporäre Rückschläge müssen in Kauf genommen werden. Unterstützung ist insbesondere von Seiten der Zentralbanken zu erwarten: Viele haben sich aufgrund des hohen Preises mit Käufen zurückgehalten. Bei einer Korrektur des Goldpreises – und bei gleichzeitig schwachem US-Dollar – dürfte diese Investorengruppe an den Markt zurückkehren. In diesem Jahr bereits zurückgekehrt sind die ETF-Investoren. Gründe dafür sind insbesondere die aktuelle geopolitische Lage sowie Unsicherheiten in Zusammenhang mit der Politik von Trump. Aus Diversifikationssicht bleiben Immobilienfonds Schweiz und Gold wichtige Bausteine.

Aktuelle Positionierung

Die Aktienquote ist aktuell übergewichtet – Obligationen bleiben untergewichtet. Innerhalb der Aktien halten wir Aktien Schweiz sowie Schwellenländer-Aktien übergewichtet. Auf der anderen Seite werden globale Small Caps sowie globale Aktien generell reduziert. Bei den Alternativen Anlagen setzen wir weiter auf Immobilien Schweiz und Gold zur Diversifikation.