«Wir sehen aktuell ein attraktives Umfeld für Obligationen

.»

Daniel Lüchinger, Chief Investment Officer, erklärt im Interview mit Daniel Daester, Communication Specialist, was die Zinspause der Fed bedeutet, weshalb Obligationen aktuell interessant sind und wie sich dies auf die Positionierung der GKB auswirkt.

Auf einen Blick

Auch in den letzten Monaten hat sich die Wirtschaft vielerorts dynamischer entwickelt als erwartet. Die weiterhin restriktive Geldpolitik und die strafferen Finanzbedingungen werden in den kommenden Monaten zu einer spürbaren Wachstumsverlangsamung führen. Zwar ist die Inflation seit einigen Monaten rückläufig, doch in vielen Ländern bleibt sie auf zu hohem Niveau. Spielraum für Zinssenkungen ist damit nicht vorhanden. Wir gehen davon aus, dass sich der Zinserhöhungszyklus rasch dem Höhepunkt nähert.

Insgesamt bleiben wir defensiv positioniert, nehmen aber sowohl bei Obligationen als auch bei Aktien selektiv Chancen wahr. Die Obligationenquote ist neu leicht übergewichtet. Wir erhöhen die Aktienquote, halten jedoch an einem leichten Untergewicht fest. Die defensive Struktur wird zudem beibehalten. Immobilien und Gold bleiben neutral gewichtet.

Aktuelle Lage

Die Frühindikatoren der OECD deuten weiterhin auf eine Wachstumsverlangsamung in den meisten grossen Volkswirtschaften hin. Die geldpolitische Straffung dämpft das Wachstum – wie erwartet – zunehmend und die Schätzungen werden mehrheitlich nach unten angepasst.

Die Wachstumsschätzungen für

China befinden sich immer noch im Bereich von fünf Prozent. Ein Grossteil des wirtschaftlichen Aufschwungs durch die Wiedereröffnung Chinas ist aber bereits eingetreten. Auch wenn die Verbraucher- und Dienstleistungskonjunktur noch immer ein gewisses Aufwärtspotenzial aufweist, bedeutet die begrenzte Unterstützung durch die Politik, dass der Aufschwung bis zum Jahresende wahrscheinlich verpuffen wird. Zwar überstiegen die Tourismuseinnahmen in der sogenannten «Golden Week», welche von Ende April bis Anfang Mai stattfand, erstmals wieder das Niveau von vor der Pandemie. Weil der Aufschwung jedoch insbesondere vom Dienstleistungssektor getragen wird, bleibt die breite Konjunkturerholung vorerst aus.

In den

USA ist die Schuldenobergrenze kein Thema mehr. Damit rücken die Notenbanken und das fundamentale Umfeld wieder stärker in den Fokus. Wie bereits im Vorfeld durch die US-Währungshüter in Aussicht gestellt, legte die Notenbank Fed im Juni eine Pause im Zinserhöhungszyklus ein. Die US-Notenbank Fed geht jedoch von weiteren Zinserhöhungen aus: Fast alle Fed-Mitglieder hielten es für wahrscheinlich, dass es sich diesmal nur um eine Pause handle und das Ende des Zinserhöhungszyklus noch nicht erreicht sei. Zinssenkungen erwarten wir daher vorerst nicht.

Die aktuellen Daten zur Konjunktur fallen gemischt aus: So deuten die Frühindikatoren für den Industriesektor nach wie vor eine Schwäche an. Besser entwickelt sich hingegen der Dienstleistungssektor. Und auch der US-Arbeitsmarkt zeigt sich nach wie vor robust. Wir gehen auch hier von einer Abkühlung aus. Interessant ist auch der Blick auf die Finanzierungsbedingungen («Financial Conditions») für die Unternehmen. Sie beinhalten Stressindikatoren (Volatilität, Spreads) sowie Kosten (Kreditkosten, Renditen). Die Bedingungen wurden zuletzt deutlich restriktiver, was insbesondere auf die stark gestiegenen Zinsen, die Volatilität am Aktienmarkt sowie die extreme Inversion der Zinskurve zurückzuführen ist. Zusammen deuten diese Entwicklungen auf einen deutlichen Wirtschaftsabschwung hin.

Die Wirtschaft in der

Eurozone befindet sich mittlerweile in einer technischen Rezession. Das Wirtschaftswachstum zeigte sich im ersten Quartal dieses Jahres sehr heterogen: Peripherieländer wiePortugal, Spanien und Italien konnten zulegen, während die deutsche Wirtschaft weiter zurückfällt. Ohne den bisherigen Wirtschaftsmotor Deutschland wird es für die Eurozone schwierig, an Dynamik zuzulegen. Gerade im verarbeitenden Gewerbe in Deutschland trüben sich die Frühindikatoren wie Auftragseingänge, Einkaufsmanagerindex und auch Ifo-Geschäftsklimaindex ein.

GKB Einschätzung

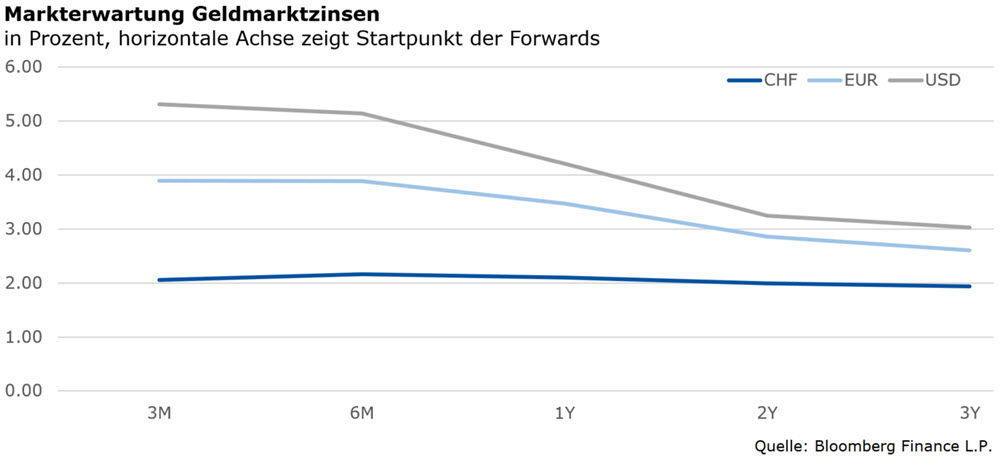

Obligationen haben nach dem starken Renditeanstieg im Mai an Attraktivität gewonnen und werden von den weiter abnehmenden Wachstums- und Inflationsraten profitieren. Für langfristig orientierte Anlegerinnen und Anleger ist das Renditelevel attraktiv. Die amerikanische Notenbank Fed ist im Leitzinserhöhungszyklus weit fortgeschritten und befindet sich bereits im restriktiven Bereich, in welchem das Wirtschaftswachstum gebremst wird. Wir sehen wenig Potenzial für weiter steigende langfristige Zinsen. Im Falle einer unerwartet tiefen Rezession könnten die Zinsen deutlich fallen. Wir erhöhen die Quote an «Obligationen Global», über den Zukauf von Staatsanleihen.

Die Europäische Zentralbank liegt im Zinserhöhungszyklus hinter der Fed – weil die Inflationsraten in der Eurozone rückläufig sind, ist der Zins-Peak auch hier absehbar. Die Marktteilnehmer erwarten noch zwei Zinserhöhungen um 25 Basispunkte. Bei den langfristigen Zinsen sehen wir wenig Potenzial für weiter steigende Zinsen. Dasselbe gilt für die Schweiz. Die Kreditaufschläge von Unternehmensanleihen notierten in den letzten Monaten seitwärts. Die Ausfallraten sind tief und leicht steigend, aber die Bilanzen der Unternehmen weiterhin stark. Eine Verschlechterung der Kreditkennzahlen ist auf hohen Niveaus erkennbar. In Erwartung einer konjunkturellen Abschwächung notieren die Kreditaufschläge zu tief. Wir halten am Untergewicht bei den Hochzinsanleihen fest.

Anlegerinnen und Anleger sind weiterhin unterinvestiert in

Aktien. Jedoch hat sich das «Bull-Bear-Sentiment», welches mittels Umfrage unter US-Privatinvestoren die Erwartungen an die Aktienmärkte in den kommenden drei bis sechs Monaten widerspiegelt, aufgehellt. US-Aktien sind weiterhin teuer bewertet, europäische oder Schwellenländeraktien im Vergleich günstig. Als mögliche positive Treiber in den kommenden Monaten sehen wir bessere Fundamentaldaten (insbesondere die Vermeidung einer schweren Rezession in den USA), sinkende Inflationszahlen und damit zusammenhängend weniger restriktive Notenbanken, die konjunkturelle Entwicklung in China sowie eine Entspannung in der Geopolitik. Insgesamt spricht das fundamentale Umfeld weiterhin für eine leicht defensive Positionierung – aus Sicht technischer Indikatoren sind Aktien aber interessant. Bei hoher Unsicherheit ist eine breite Diversifikation Trumpf. Wir favorisieren Unternehmen mit einem robusten Geschäftsmodell, Preissetzungsmacht und einer angemessenen Bewertung. Wir erhöhen die Aktienquote über den Zukauf von US-Aktien mit Qualitätsfokus sowie eine leichte Erhöhung der Quote Aktien Schweiz. Damit behalten wir ein leichtes Untergewicht bei und halten an der defensiven Struktur der Aktienquote fest.

Das Volumen im Bereich der

Immobilien Schweiz bleibt tief und die Zurückhaltung am Investitionsmarkt ist spürbar. Bewertungsanpassungen, welche bisher erst auf Stufe Agios erfolgt sind, erachten wir als mögliche Spielverderber. Aktuell befinden sich die Bewertungsaufschläge (sog. Agios) auf fairen Niveaus. Das höhere Zinsniveau ist mittlerweile eingepreist und dessen Entwicklung bleibt der entscheidende Faktor für die weitere Entwicklung der Immobilienfonds. Die Zinsentwicklung beeinflusst die relative Ausschüttungsrendite und damit die Attraktivität der Anlageklasse. Wir bleiben neutral positioniert.

Die Unsicherheiten haben die Nachfrage nach

Gold ansteigen lassen – damit stützt die Nachfrage am physischen Markt das Edelmetall. Die Goldnachfrage im Bereich der ETF’s ist im Vergleich zu derjenigen der Zentralbanken oder am physischen Markt tief. Die US-Realzinsen steigen weiter an, und der Faktor Opportunitätskosten für das Halten von Gold (im Vergleich zu anderen Anlagen) bleibt ein Thema. Wir halten bei Immobilien am Neutralgewicht fest.

Aktuelle Positionierung

Insgesamt bleiben wir

defensiv positioniert, nehmen aber sowohl bei Obligationen als auch bei Aktien selektiv Chancen wahr. Die Obligationenquote ist neu leicht übergewichtet. Wir erhöhen die Aktienquote, halten aber an einem leichten Untergewicht fest. Der Fokus liegt weiterhin auf Qualitätsaktien. Immobilien und Gold bleiben neutral gewichtet.