«Wir sehen weiterhin mehr Potenzial bei Anlagen in Aktien als in Obligationen.»

Konjunkturelles Umfeld

Die konjunkturellen Bedingungen hellen sich auf globaler Ebene auf, wobei das globale Wirtschaftswachstum weiterhin unterdurchschnittlich ausfällt. Die Rezessionsrisiken haben jedoch deutlich abgenommen.

In den USA scheint die restriktive Geldpolitik ihre Wirkung zu zeigen: Die US-Wirtschaft ist im ersten Quartal weniger stark gewachsen als erwartet. Die Konsumausgaben in den USA sind aber weiterhin ansprechend. Wenig überraschend hält die US-Notenbank (Fed) angesichts der zuletzt negativen Inflationsüberraschungen bis auf Weiteres am hohen Zinsniveau fest. Dies könnte noch einige Monate andauern. In unserem Basisszenario gehen wir von einer ersten Zinssenkung der Fed im September aus.

Sell in May and go away? Der normalerweise für Aktien schwierige Monat Mai zeigt bis jetzt eine beeindruckende Performance. In der letzten Woche konnte der MSCI Welt knapp zwei Prozent an Wert zulegen und markierte damit ein neues Allzeithoch. Solide Unternehmensnachrichten, die Aussicht auf eine wirtschaftliche Wende sowie die bevorstehenden Leitzinssenkungen sorgen aktuell für Rückenwind an den Aktienmärkten. Aus konjunktureller Sicht gibt es derzeit wenig, was den Schwung an den Aktienmärkten bremsen könnte.

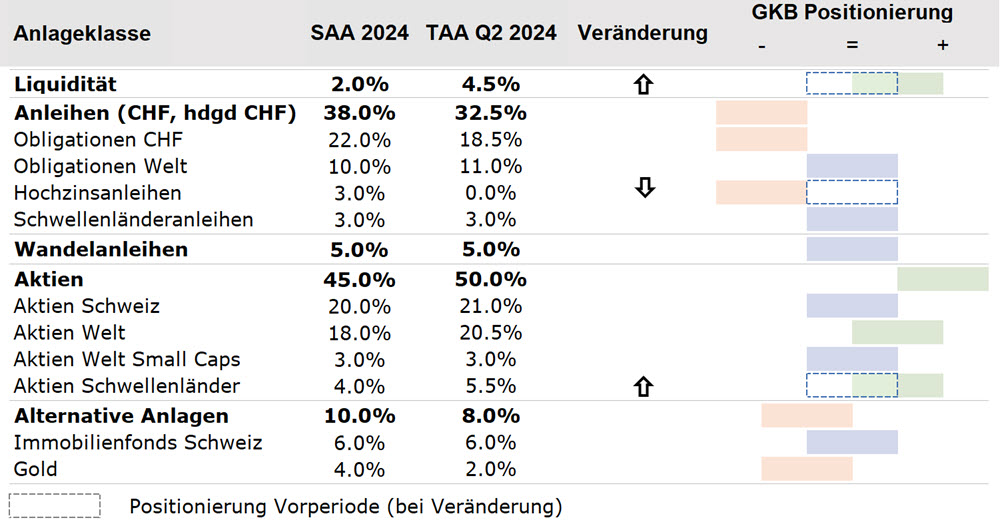

Taktische Anpassungen im Mai 2024

Wir sehen weiterhin mehr Potenzial bei Anlagen in Aktien als in Obligationen. Nachdem wir in den GKB-Strategien bereits im März die Aktienquote offensiver ausgestaltet haben, nehmen wir weitere Opportunitäten wahr und erhöhen die Aktienquote leicht. Zudem wird die Position an High Yield-Bonds verkauft.

Der GKB Anlageausschuss hat an einer ausserordentlichen Sitzung folgende Beschlüsse gefasst:

Festverzinsliche Anlagen: Abbau der Quote High Yield-Bonds

Die Kreditaufschläge von globalen High Yield-Anleihen notieren aktuell auf einem tiefen Niveau. Damit besteht wenig Potenzial für eine weitere Spreadeinengung. Demgegenüber stehen mögliche Ausfälle: Die Schätzungen der Ausfälle von globalen High Yield-Anleihen liegen zwischen 3 und 4 Prozent, was den laufenden Ertrag schmälert. Das Rendite-/Risiko-Profil verschlechtert sich damit – insbesondere auch im Vergleich zu jenem von Aktien.

Aus diesem Grund wird die Position an High Yield-Bonds verkauft.

Aktien: Erhöhung der Quote Schwellenländer-Aktien

Stabiles globales Wachstum und zunehmende Exporttätigkeiten stützen Emerging Markets, das Gewinnwachstum der Unternehmen im 2024 ist ansprechend. Die Wachstumsaussichten sowohl für Lateinamerika als auch Asien sind positiv - das Wachstumsdifferenzial gegenüber den Industrieländern weitet sich aus. Hinzu kommt, dass die Bewertung von EM-Aktien im historischen Vergleich sowie gegenüber US-Treasuries und -Aktien attraktiv ist. Auf der anderen Seite bestehen auch gewisse Abwärtsrisiken: Der grösste Inflationsdruck ist vorbei, rasche Zinssenkungen sind dennoch nicht zu erwarten. Auch bleibt der US-Dollar weiterhin stark. Die strukturellen Probleme in China halten an.

Die Quote an Schwellenländeraktien wird leicht erhöht. Für die Umsetzung favorisieren wir einen aktiven Fonds mit einem Fokus auf Qualität.

Mit diesen Anpassungen erhöhen wir die erwartete Rendite in unseren Anlagestratgien - bei gleich bleibendem Portfoliorisiko.