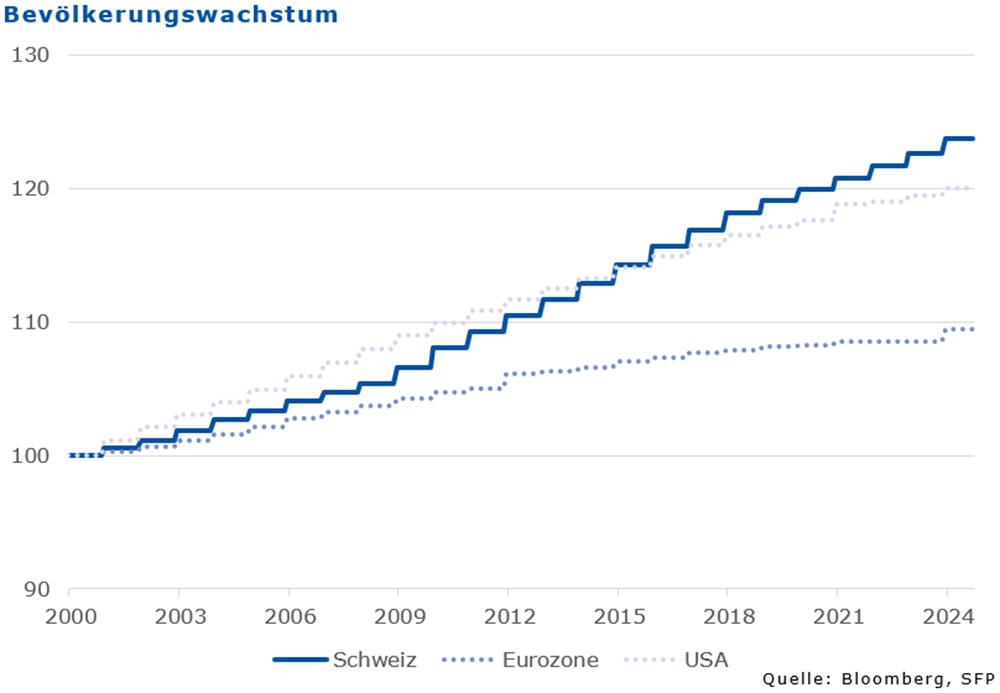

Die Stärke von Schweizer Immobilien als ertragsstarke Kapitalanlage ergibt sich aufgrund eines Zusammenspiels zwischen wirtschaftlicher Leistung und diszipliniertem Staatshaushalt. Beides trägt zu einer beschäftigungsgetriebenen Zuwanderung bei. Diese sorgt zusammen mit einem steigenden Flächenkonsum pro Kopf für eine steigende Nachfrage nach Wohn- und Arbeitsfläche. Weiter führt ein regelmässiger Leistungsbilanzüberschuss dazu, dass der Schweizer Franken einem kontinuierlichen Aufwertungsdruck ausgesetzt ist. Eine starke Währung ermöglicht es, einer importbedingten Inflation entgegenzuwirken. Dies dämpft die Zinsen und begünstigt Investitionen in ertragsreiche Anlagen wie Schweizer Immobilien.

Die zuwanderungsgetriebene Nachfrage nach Wohnfläche ist stark auf die urbanen Zentren Zürich, Genf, Lausanne, Basel und Bern gerichtet. Der weltweite Trend zur Urbanisierung führt auch in der Schweiz zu steigenden Boden- und Mietpreisen in den Ballungszentren. Regionalzentren wie Luzern oder Zug zählen ebenfalls zu den durch Urbanisierung getriebenen Wachstumszonen der Schweiz.

Das Angebot an Wohnfläche vermag mit der steigenden Nachfrage nicht Schritt zu halten. Insbesondere der pandemiebedingte Einbruch für Baugesuche hat den Nachfrageüberhang verschärft.

Eine steigende Flächennachfrage und hierin steigende Mieten dürfen auch ausgewählte kommerzielle Sektoren verzeichnen, so Büroflächen an zentralen Lagen in den Metropolen Zürich und Genf. Mit dem Bevölkerungswachstum steigt auch der Konsum; für Güter des täglichen Bedarfs findet dieser weiter massgeblich im stationären Einzelhandel statt, womit auch hier ein steigender Flächenbedarf mit entsprechend robuster Mietentwicklung festgestellt werden darf.

Selektive Immobilienanlagen sowohl nach Lagen, Regionen und nach Nutzungsarten bis hin zu Geschäftsmodellen bieten ein attraktives Wert- und Ertragswachstum. Die Herausforderungen sind die sich weiter verschärfenden regulatorischen Rahmenbedingungen, welche die Marktmechanismen aushebeln können. Dazu zählen auch umweltrelevante Bestimmungen, welche die Akteure über die nächsten Jahre beschäftigen werden.

Schweizer Immobilien als strategische Anlageklasse

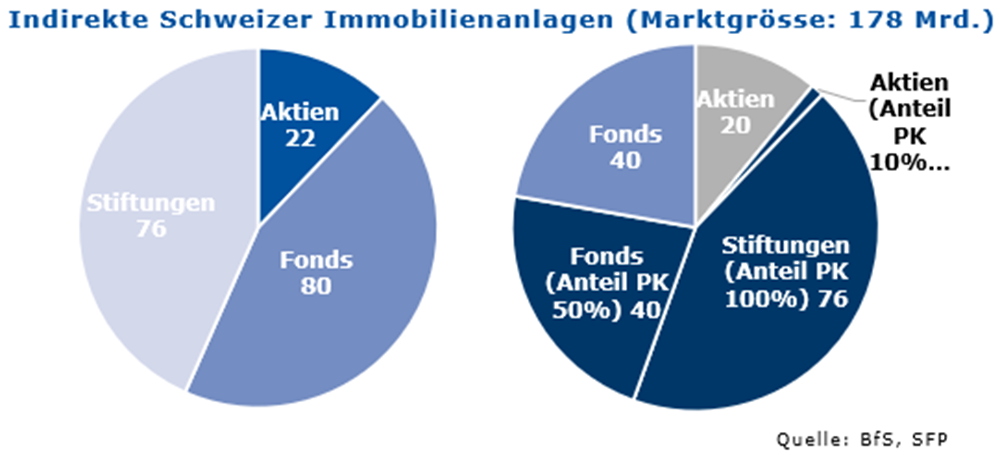

Der Schweizer Immobilienpark stellt heute ein geschätztes Vermögen von über CHF 4.4 Billionen dar. Etwa zwei Drittel sind privat gehaltenes Wohneigentum und entsprechend nicht für Anlagezwecke zugänglich. Vom weiteren Volumen wird ein Grossteil von Privaten und Institutionellen direkt als Anlageimmobilie gehalten. Lediglich etwa CHF 200 Mrd. sind durch indirekte Anlagen für Dritte zugänglich; dazu zählen Immobilienfonds, Immobilienaktien und Anlagestiftungen.

Indirekte Immobilienanlagen differenzieren sich nach regulatorischen Bestimmungen wie auch in der Handelbarkeit. So dürfen Immobilienfonds für Privatanleger das Immobilienvermögen höchstens zu einem Drittel fremdfinanzieren und haben sich nach Geschäftsmodell massgeblich auf die Vermietung auszurichten. Ein geregelter Handel der Anteile an der Börse stellt transparente Preise sicher und ermöglicht einen liquiden Handel, welchen so der direkte Immobilienbesitz nicht bietet.

Pensionskassen sind mit CHF 118.6 Mia. in indirekte Schweizer Immobilien investiert. Dies entspricht zwei Drittel dieser Anlageklasse: 100 Prozent der Stiftungen und schätzungsweise 50 Prozent der Fonds sowie 10 Prozent bei den Aktien sind Pensionskassengelder.

Nicht kotierte Immobilienfonds sind qualifizierten Anlegern vorbehalten oder gar nur Schweizer Pensionskassen. So bieten sich für diese steuerbefreiten Investoren nebst Immobilienstiftungen auch Fonds zur Investition an, welche dafür gleichermassen von Ertrags- und Kapitalsteuer befreit sind.

Immobilienaktien haben keine regulatorischen Einschränkungen in ihren Geschäftsmodellen; Vermietung, Entwicklung, Handel und Verwaltung für Dritte finden sich hier. Die Fremdfinanzierung wird allein durch die Verschuldungsrichtlinien der finanzierenden Banken eingeschränkt. Bei den börsenkotierten Immobiliengesellschaften ist die Fremdfinanzierungsquote durchschnittlich bei vergleichbar tiefen 42 Prozent.

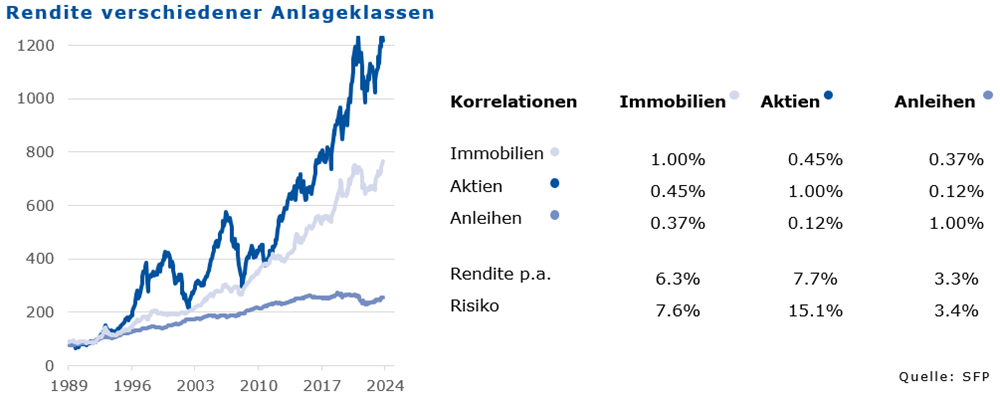

Im längerfristigen Vergleich zeigt sich, dass gestützt auf die Geschäftstätigkeit und den etwas höheren Fremdfinanzierungseinsatz die Immobilienaktien die höchste Wertschöpfung erzielen.

Die aufgeführten rechtlichen Strukturen beeinflussen die Geschäftsmodelle, haben aber keinen Einfluss auf die Nutzungstypen innerhalb der einzelnen Anlagegefässe, so finden sich innerhalb aller Anlagestrukturen reine Wohn- und reine Kommerzfonds.

Die Handelsliquidität von Anlagestiftungen und nicht-kotierten Anlagegefässen ist eingeschränkt und diese eignen sich für langfristig orientierte Anleger, die eine tiefe Volatilität anstreben. Für die aktive Steuerung der Asset Allocation sind diese ungeeignet, genau wie Investitionen in direkten Immobilienbesitz. Kotierte Immobilienfonds und Immobilienaktien werden täglich gehandelt. Das Handelsvolumen in diesem Marktsegment ist jedoch eingeschränkt und Investoren die Wert auf Liquidität legen, investieren vorzugsweise in indirekte Immobilienanlagen. Diese bieten zudem eine hohe Diversifikation innerhalb der Anlageklasse.

Diversifikation lohnt sich

Die tiefe Korrelation von Immobilien zu Schweizer Aktien und Obligationen zeigt, dass stabile, wiederkehrende Mieteinnahmen positiv zur Portfoliokonstruktion beitragen und Schweizer Immobilien einen Mehrwert erzielen.

Der grösste Performancebeitrag wird durch Erträge aus Vermietungsleistung erzielt und zu einem geringeren Teil aus dem Wertzuwachs der Immobilien. Bei kotierten Immobilienanlagen kommt es zu Kursbewegungen, welche sich im sogenannten Agio oder Disagio ausdrücken. In diesem illiquiden Markt lässt sich durch Markttiming ein Mehrertrag erwirtschaften. Ein Aspekt sind passive Investoren, die während Kapitalmarkttransaktionen ein absehbares Verhalten an den Tag legen.

Nachhaltigkeit

Umweltrelevante Kriterien werden heutzutage von den Immobilienfonds, Immobiliengesellschaften und Anlagestiftungen systematisch rapportiert. Dies erlaubt eine standardisierte Betrachtung, wobei die Nutzungsart der Immobilien zwingend berücksichtigt werden muss. Zudem kommt es zu regionalen Unterschieden. Eine sorgfältige Analyse und idealerweise ein Engagement sind unabdingbar, um die Nachhaltigkeitsstrategien der unterschiedlichen Marktteilnehmer zu verstehen.

Aktuelle Einschätzung

Die volks- und finanzwirtschaftlichen Wachstumstreiber für Schweizer Immobilien dürften auch in Zukunft attraktiv bleiben. Die neue bedingte Inflationsprognose liegt deutlich unter jener von Juni 2024. Zur Abwärtsrevision tragen der stärkere Schweizer Franken, der tiefere Erdölpreis und die für kommenden Januar 2025 angekündigten Strompreissenkungen bei. Mit dem stärkeren Rückgang der Inflation dürfen auch geringere Zweitrundeneffekte - so bei den Wohnungsmieten - in der Mittelfrist erwartet werden. Mit den neuen Inflationsprognosen der SNB, welche für 2025 nur noch 0.6 Prozent und für 2026 nurmehr 0.7 Prozent Inflation erwartet, sind auch weitere Leitzinssenkungen zu erwarten. Dies wird - robuste Vermietungsleistung vorausgesetzt - die Kurse für kotierte Immobilien weiter stützen.

Dieser Artikel entstand in Zusammenarbeit mit Swiss Finance & Property AG.