US-Notenbank ohne Zinsveränderung

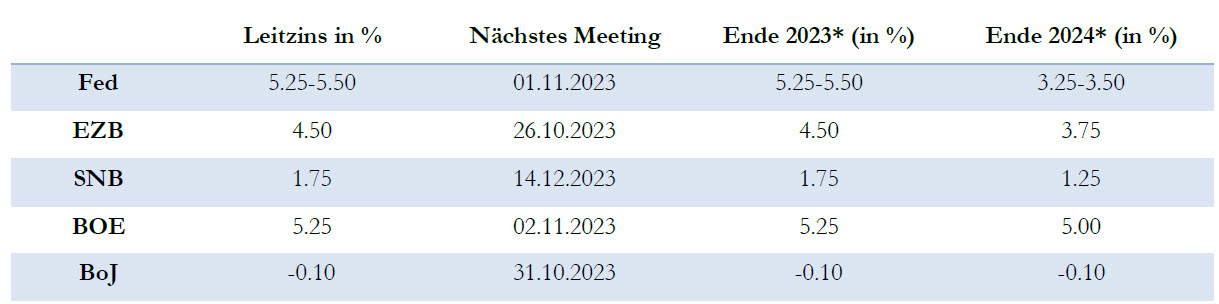

Die US-Notenbank hat diese Woche beschlossen, das Zielband für die Leitzinsen unverändert bei 5.25 bis 5.50 Prozent zu belassen. Der Entscheid fiel einstimmig und wurde von den Finanzmärkten entsprechend erwartet. Interessanter waren deshalb die Prognosen zum weiteren Zins- und Konjunkturverlauf. Die Leitzinsprognosen zeigen, dass die Währungshüter bereits sind, den Leitzins in diesem Jahr (im November?) nochmals anzuheben. Dies um die Inflation unter Kontrolle zu bringen.

Aufgrund der nach wie vor robusten Wirtschaftsentwicklung rechnet die Notenbank im 2024 mit einem anhaltend hohen Niveau bei den Leitzinsen. Die Prognosen für das Wirtschaftswachstum wurden für 2023 sowie für 2024 nach oben revidiert. Gleichzeitig rechnen die Währungshüter mit einem weniger starken Anstieg der Arbeitslosenrate als an der letzten Sitzung. In der Summe deuten die Projektionen darauf hin, dass der US-Wirtschaft eine weiche Landung gelingen könnte. Wenn die US-Notenbank mit ihren Wirtschaftsaussichten richtig liegt, könnten die Zinsen zweifellos noch länger höher bleiben.

SNB setzt ebenfalls auf Zinspause

Die Schweizer Nationalbank (SNB) lässt den Leitzins unverändert bei 1.75 Prozent und sorgte damit für eine grosse Überraschung. Obwohl die SNB die Tür für weitere Zinserhöhungen offen liess, rechnen wir nicht mit einem weiteren Anstieg der Leitzinsen in der Schweiz. Die SNB betonte zudem, dass sie bei Bedarf weiterhin am Devisenmarkt aktiv werde. Mit diesem Instrument kann die Nationalbank die Geldpolitik straffen ohne die Leitzinsen weiter zu erhöhen. Durch den Verkauf von Devisen stärkt die SNB den Franken. Der Franken gehört im laufenden Jahr zu den stärksten Währungen. Selbst inflationsbereinigt hat der Franken gegenüber den wichtigen Währungen zugelegt. Aufgrund der anhaltend hohen Inflationsdifferenzen zwischen der Schweiz und dem Euroraum wird der faire Aussenwert des Frankens weiter steigen. Wir rechnen trotz dem heutigen Zinsentscheid mit einer anhaltenden Frankenstärke und mit einem Verbleib von EUR/CHF in der unteren Hälfte des Handelsbandes zwischen 0.95 und Parität.

Neben der Zinsentscheidung haben die Währungshüter ihre Inflationsprognose für das Jahr 2023 und das Jahr 2024 weitgehend unverändert bei 2.2 Prozent belassen. Die Prognose für das Jahr 2025 wurde von 2.1 Prozent auf 1.9 Prozent minimal gesenkt. Dies ist ein Indiz dafür, dass Zinssenkungen in weiter Ferne liegen. Angesichts der nachlassenden Inflation und der sich abschwächenden Konjunktur gehen wir davon aus, dass die SNB im Innern «dovisher» ist, als sie es sich derzeit anmerken lässt.

EZB erhöhte Leitzins und signalisiert Pause

Die europäische Zentralbank (EZB) hat ihren Leitzins wie erwartet um 25 Basispunkte erhöht. Der Hauptrefinanzierungssatz liegt nun bei 4.5 Prozent, der Einlagesatz bei 4.0 Prozent. Die Leitzinsen sind in der Eurozone somit das zehnte Mal in Folge angestiegen. Der Zinsausblick ist zudem überraschend klar. Der aktuelle Straffungszyklus ist wahrscheinlich zu Ende. Baldige Zinssenkungen sind jedoch nicht zu erwarten. Aufgrund der starken Inflationskräfte gehen wir davon aus, dass die Zinsen in der Eurozone für mindestens ein Jahr auf diesem Niveau bleiben werden. Selbst wenn die Wirtschaft in eine Rezession fällt. Die Ökonomen der EZB haben zudem einige Anpassungen bei den Wirtschaftsprognosen vorgenommen. Für 2023 und 2024 wird eine leicht höhere Inflationsrate erwartet. Die Inflationsprognose für 2025 wurde leicht nach unten angepasst und liegt neu bei 2.1 Prozent. Die Wachstumsprognosen wurden wie erwartet nach unten angepasst.

Reaktionen an den Aktienmärkten

Der Schweizer Aktienmarkt reagierte positiv auf den Zinsentscheid der SNB. Der Franken auf der anderen Seite büsste gegenüber den Hauptwährungen an Wert ein. Der Aktienmarkt hat den Entscheid der EZB positiv aufgenommen. Die Aussicht wonach der Zinserhöhungszyklus in der Eurozone wahrscheinlich beendet ist, hat die Stimmung verbessert. Die Aktienkurse legten im Nachgang an die EZB-Sitzung zu. Der Euro kam unter Druck und hat gegenüber dem US-Dollar an Wert eingebüsst. Die Renditen von Bundesanleihen sind im Nachgang der Zinsentscheidung gesunken. Die Spreads in der Peripherie sind nicht weiter gestiegen.

GKB Einschätzung

Geldpolitik bleibt weiter datenabhängig

Im Gegensatz zur US-Notenbank sowie zur SNB erwarten wir, dass der Leitzinshöhepunkt nun erreicht ist und rechnen im laufenden Jahr nicht mehr mit zusätzlichen Zinsschritten. Die Kommunikation der Notenbanken ist soweit jedoch nachvollziehbar. Mit einer Bekanntgabe des Zinspeaks würden sich die Finanzmärkte sofort mit der Frage einer ersten Zinssenkung beschäftigen. Dadurch könnten die langfristigen Zinsen sinken und der Wirtschaftsentwicklung einen Schub geben.

Der weitere Verlauf der Geldpolitik bleibt somit datenabhängig. Da sich das Inflationsbild zuletzt wieder etwas verschlechtert hat, gehen wir davon aus, dass die Zinsen auf absehbare Zeit auf erhöhten Levels bleiben. Zinssenkungen werden unserer Meinung nach frühestens Mitte 2024 zum Thema.

Defensive Ausrichtung bevorzugt

Obwohl wir den stärksten Zinsanstieg seit über 40 Jahren gesehen haben, zeigt sich die Wirtschaftsentwicklung bis jetzt erstaunlich robust. Wichtige Vorlaufindikatoren zeigen in den USA aber unverändert einen Wirtschaftsabschwung an. In der Eurozone liefern die Vorlaufindikatoren ein deutliches Rezessionssignal. Hinzu kommen Unsicherheiten in China. Die Wiederherstellung der Preisstabilität gestaltet sich anspruchsvoll und benötigt Zeit. Die Notenbanken werden die Leitzinsen deshalb länger auf einem restriktiven Niveau belassen. Dies wiederum wird zu einer Abschwächung der Wirtschaftsentwicklung führen. Im Rahmen unserer Anlagestrategie behalten wir die leicht defensive Positionierung bei.